1.『以房養老』是什麼?與一般房屋貸款的差異?

(1)什麼是『以房養老』貸款?

「以房養老」的正式名稱是「不動產逆向抵押貸款」,就是將持有的房屋,設定抵押給銀行,再由銀行以按月給付的方式,撥款給房屋所有權人(也就是借款人/債務人),作為養老金。

房屋所有權人於借款期間,每月僅需支付利息(每月撥付款項內扣,且不超過撥付金額之1/3),未收取的利息則計入債權,未來房屋所有權人身故、或者貸款年限期滿後,若法定繼承人有意繼承債務,需先清償貸款本金及利息;若繼承人無意繼承,銀行可依法處分(法拍)。

(2)『以房養老』貸款vs.一般房屋貸款

| 以房養老 | 一般房貸 | |

| 申請資格 | 年滿60歲之本國人 | 20 ~ 65歲之本國人 |

| 給付方式 | 按月給付 | 一次給付 |

| 還款方式 | 期滿一次償還,但仍須按月繳息 | 按月本金攤還 |

| 貸款餘額 | 遞增 | 遞減 |

一般的房屋貸款是一次性取得大筆資金,之後再按月、按期數攤還本金跟利息。隨著時間愈長、債務會愈來愈少,等到債務清償後,就可以到地政事務所辦理抵押權塗銷登記,房屋就會完全歸於所有權人名下。

而「以房養老」貸款則是按月分期取得資金,隨著時間愈長、債務會愈來愈多。借款人身故後,若法定繼承人無力、或無意清償貸款,銀行就會以抵押權人的身分,向法院聲請拍賣房子,賣得的價金若不足清償欠款,則會對借款人的其他財產進行追償;若有剩餘,則會歸還給繼承人。

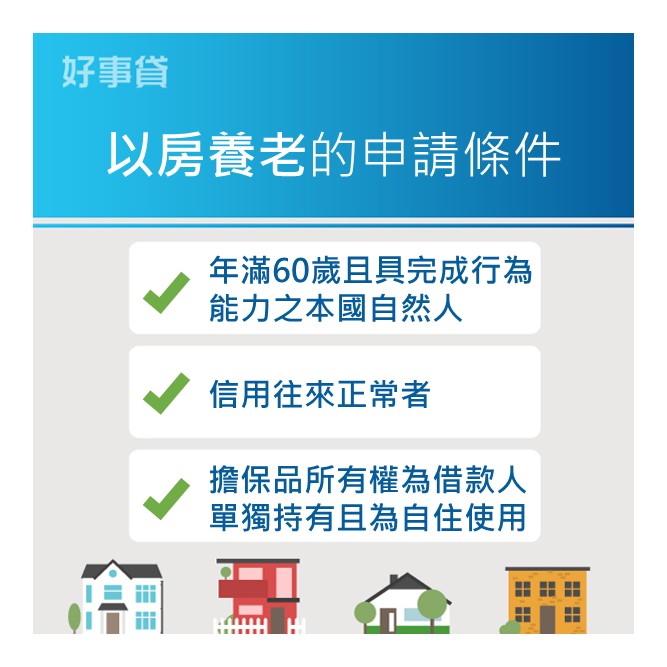

2.以房養老申請條件?

.年滿60歲之本國自然人(部分銀行為55歲或65歲)

.具完全行為能力

.票信、債信往來正常者(即信用良好者)

3.以房養老貸款方案有哪些?

「以房養老」貸款主要分成兩大類:公益型和商業型。

公益型「以房養老」貸款,是由政府作擔保的社會福利措施,門檻較高,只提供65歲以上的弱勢族群、且房子沒有法定繼承人的獨居者申請,優點是給付沒有固定年限。

商業型「以房養老」貸款,則是由銀行發售的貸款商品,門檻相對較低,但最多僅給付35年。

目前市面上看到的以房養老貸款,以商業型居多,又分成以下3種:

(1) 傳統型以房養老方案

目前市面上較常見的方案,採按月定額給付的方式,每月給付固定的生活費。

(2)循環型/累積型以房養老方案

與傳統型同樣是採按月定額給付的方式,未使用的額度可以累積到下個月,貸款期間沒有動用的額度部分,也不會計算利息。

(3)年金保險型以房養老方案

採一次給付的方式,但需結合信託和即期年金保險,貸款款項會撥入銀行信託專戶,再由保險公司定期將保險年金撥入信託專戶,專款專用。

即使被保險人提前身故,受益人仍可繼續領,此外,如果房屋因都更或重建等因素而滅失時,年金保險仍會繼續給付保險金。

4.以房養老貸款承作的銀行有哪些?(額度、利率比較)

目前共有14間金融機構有提供「以房養老」貸款的服務,以下幫您整理

2021年金融機構「以房養老」貸款專案比較表:

| 銀行 | 年齡 | 額度 | 年利率 | 貸款年限 | 手續費 |

| 土地銀行 | 63歲以上 | 七成 | 1.61%起 | 30年 | 5,300元起 |

| 第一銀行 | 60歲以上 | 未提供 | 1.68%起 | 35年 | 5,300元起 |

| 上海商銀 | 60歲以上 | 七成 | 1.83%起 | 30年 | 9,000元起 |

| 中國信託 | 60歲以上 | 未提供 | 1.85%起 | 30年 | 3,500元起 |

| 兆豐銀行 | 60歲以上 | 七成 | 1.61%起 | 30年 | 5,300元起 |

| 合作金庫 | 60歲以上 | 七成 | 1.73%起 | 35年 | 5,300元起 |

| 安泰商銀 | 55歲以上 | 七成 | 1.95%起 | 20年 | 3,500元起 |

| 高雄銀行 | 60歲以上 | 七成 | 1.87%起 | 30年 | 5,300元起 |

| 華南銀行 | 63歲以上 | 未提供 | 2.25%起 | 30年 | 5,300元起 |

| 陽信商銀 | 65歲以上 | 七-八成 | 2%起 | 25年 | 5,000元起 |

| 臺灣企銀 | 60歲以上 | 七成 | 1.58%起 | 30年 | 2,300元起 |

| 彰化銀行 | 60歲以上 | 兩千萬元 | 1.62%起 | 30年 | 5,300元起 |

| 臺灣銀行 | 65歲以上 | 七成 | 1.61%起 | 30年 | 5,300元起 |

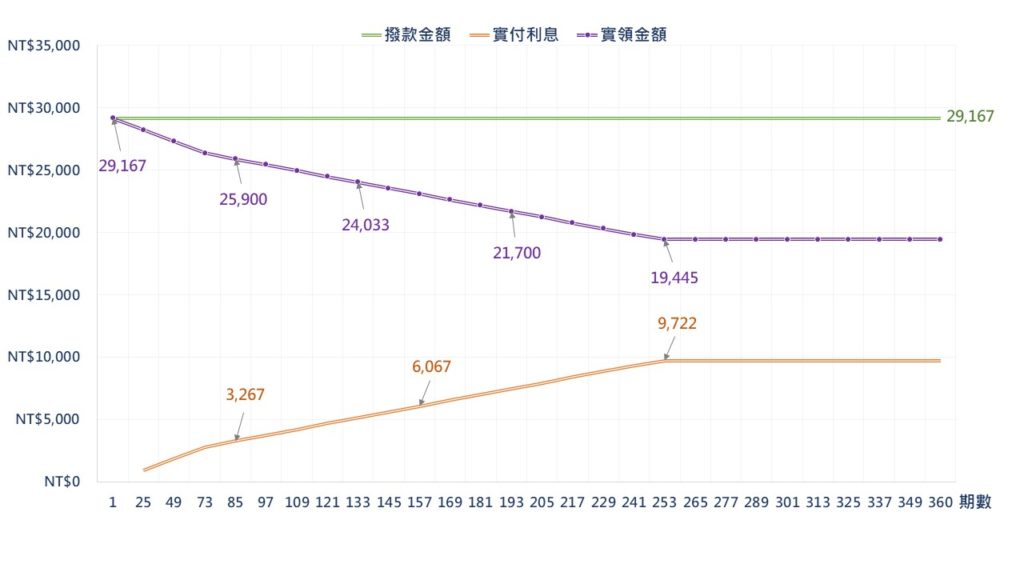

5.以房養老貸款划算嗎?(貸款試算)

「以房養老」貸款到底划不划算?我們直接試算給您看:

以房養老貸款每期收取的利息,會隨著銀行撥付的貸款本金增加,但多數銀行都有規定:「扣息上限為月撥付金額的1/3」,超過的利息就開始掛帳,等合約期滿後,再一次給付給銀行。

假設1,500萬的房子,銀行核貸7成、貸款年限30年(=360期)、年利率1. 61%,每期撥款金額為29,166元,利息扣除的上限為9,722元。

第1期實領:29,166元

第2期實領:29,166元 – 39元(利息) = 29,127元

第3期實領:29,166元 – 78元(利息) = 29,088元

以此類推…

第251~360期實領:29,166元 – 9,722元(利息) = 19,444元

也就是說,實際可領到的錢會愈來愈少,到251期的利息剛好到扣除上限,即9,722元,超過的利息開始掛帳。

這代表往後10年,每個月只能領到19,444元,而且等到合約期滿時,累計掛帳利息總計有233,163元。

6.以房養老貸款的優點?

(1) 穩定的現金流

申辦「以房養老」貸款,可以確保你在退休後,每個月都能領到一筆穩定的收入,不用擔心手上沒現金。特別是沒有子女的長者,也不須煩惱晚年生活無人照料。

(2) 減少子女負擔

在少子化、薪水凍漲的時代,上有父母、下有子女的青壯年,經濟壓力負擔沉重。如果年長者利用年輕時打拚來的房子,申請「以房養老」貸款、自給自足,不僅能減輕子女壓力,也能有尊嚴地過晚年生活。

(3)房屋可繼續居住

雖說把房子拿去租人、或者賣掉,也能取得資金,但同時也得面臨沒有地方可住的窘境。申辦「以房養老」貸款後,你仍然可以繼續居住,直到身故或合約期滿。

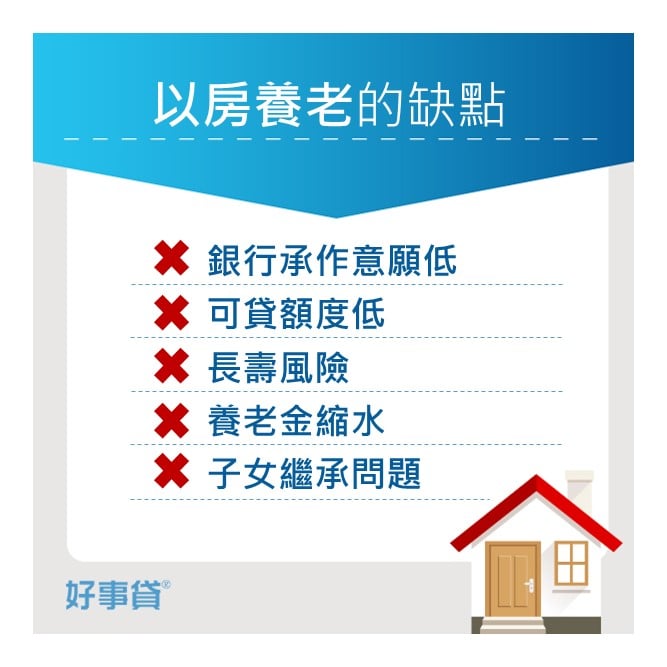

7.以房養老貸款的缺點?

(1) 銀行承作意願低

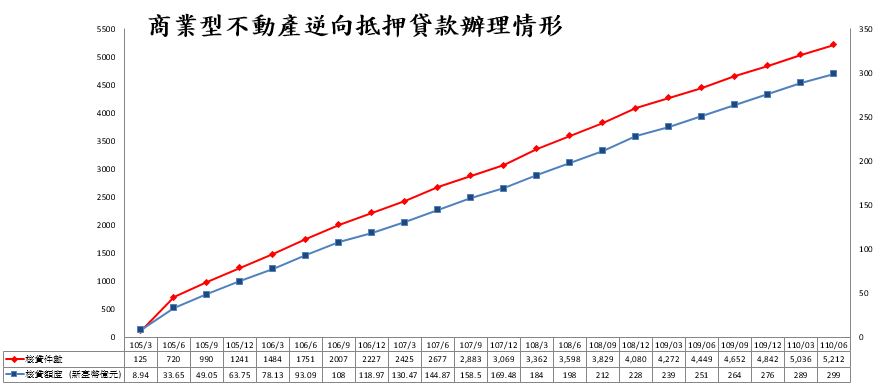

雖然目前有多達14間銀行推出「以房養老」貸款,但由於銀行得承擔國人長壽、房價跌價和利率波動等風險,導致各銀行實際上的承作意願並不高。

根據統計,金管會自2015年11月推出「以房養老」貸款,6年來累計核貸件數僅5,212件,其中私人銀行的核貸件數更是只有兩位數。

| 銀行別 | 開辦日 | 核貸件數 | 核貸額度(億元) |

| 合作金庫商業銀行 | 104.11.19 | 2,076 | 124.45 |

| 臺灣土地銀行 | 105.1.18 | 1,587 | 79.05 |

| 臺灣中小企業銀行 | 105.3.1 | 231 | 16.45 |

| 第一商業銀行 | 105.3.30 | 350 | 26.52 |

| 華南商業銀行 | 105.3.30 | 856 | 42.25 |

| 臺灣銀行 | 105.4.20 | 15 | 0.95 |

| 高雄銀行 | 105.5.19 | 4 | 0.19 |

| 中國信託商業銀行 | 105.8.8 | 27 | 2.89 |

| 台新國際商業銀行 | 105.10.6 | 3 | 0.80 |

| 上海商業儲蓄銀行 | 106.4.24 | 4 | 0.33 |

| 兆豐國際商業銀行 | 106.9.1 | 49 | 4.28 |

| 安泰商業銀行 | 106.9.1 | 6 | 0.34 |

| 陽信商業銀行 | 107.7.5 | 2 | 0.11 |

| 彰化商業銀行 | 108.1.29 | 2 | 0.15 |

| 合計 | 5,212 | 299 |

資料來源:金融監督管理委員會

圖片來源:金融監督管理委員會

(2)可貸額度低

目前各大銀行「以房養老」的貸款成數最高只有7成,加上銀行承作意願低,因此在房屋鑑價上也非常保守。基本上,雙北市以外的縣市、都市計畫區以外的區域、屋齡較高或是套房等物件,可貸額度有限,恐怕連生活費都不夠支付。

根據金管會最新統計:

| 行政區域別 | 件數 | 核貸額度(千元) |

| 北北基 | 2,699 | 21,044,602 |

| 桃竹苗 | 585 | 2,302,147 |

| 中彰投 | 751 | 2,911,993 |

| 雲嘉南 | 407 | 1,085,865 |

| 高屏 | 551 | 1,755,433 |

| 宜花東 | 200 | 740,166 |

| 外島 | 19 | 35,012 |

資料來源:金融監督管理委員會

(3) 長壽風險

目前大多數銀行的貸款年限是30年,再加上貸款人年齡65歲的限制,那麼一般的貸款人可以領錢領到95歲。但假設合約到期後,貸款人仍在世,就可能會面臨到貸款還不出、房屋被法拍的情況。

(4) 養老金恐縮水

藉由第5點的貸款試算,我們可以發現每月領到的給付金是會慢慢減少的,萬一在這段期間利率又突然飄升,領到的錢又會更少。

(5) 子女繼承問題

由於牽涉到繼承問題,因此申辦「以房養老」貸款時,銀行會要求法定繼承人擔任通知義務人、甚至有的會要求出具同意書才可辦理。如果申貸前沒有和子女做好溝通,也可能導致辦理過程不順利。

「以房養老」「賣房養老」、「收租養老」、「留房養老」,哪種比較好?

如果選擇以房養老,年長者可以繼續在自己的房子安享天年,也有穩定的現金流作生活費,不用擔心自己成為子女的負擔。不過前提還是要看實際上能貸到的額度有多少。

(1) 賣房養老

如果選擇賣房養老,有機會取得較大額的資金,但也需要評估賣屋產生的交易成本,還要考慮到賣屋後的搬遷成本。

此外,事前應規劃好要如何保管、運用這筆資金,如果覺得定存利息太低,也可考慮購買投資型保單,一般的投資型保單平均都會有8%的年投報率;或是委託給銀行作管理信託,約定每個月由銀行撥付一筆錢作生活費。

(2) 收租養老

如果選擇出租房子、靠收租金養老,同樣得考量到老年生活的居住地,更需要評估是否有能力去管理房子修繕問題及房客問題。

(3) 留房養老

留房養老、以租養老同樣是把房屋出租,差別在於屋主將房產信託給銀行、由銀行代為管理租賃事宜,銀行再定期撥付生活費。不僅可保住房子,每個月也有穩定的現金流。

| 以房養老 | 賣房養老 | 收租養老 | 留房養老 | |

| 變現金額 | 市價7成 | 依照市價 | 依照行情 | 依照行情 |

| 支付成本 | 利息 | 稅金、仲介費、搬遷費 | 修繕費、仲介費 | 管理費 |

| 繼續居住 | 可 | 否 | 否 | 否 |

| 優點 | 自宅養老、自給自足 | 大筆資金可自由運用 | 穩定收入、子女可繼承 | 穩定收入、業者代管、子女可繼承 |

| 缺點 | 月付金遞減、子女繼承問題、延壽風險 | 無住處 | 無住處、需自行管理 | 無住處 |

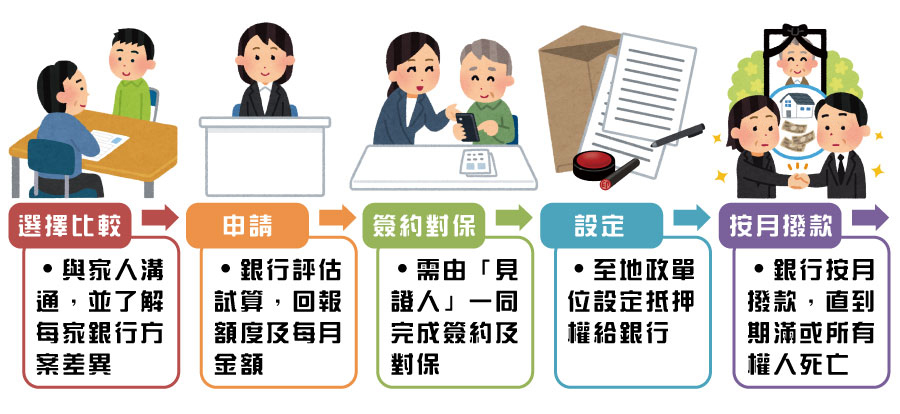

9.以房養老申辦流程

(1) 選擇比較

以房養老貸款跟一般的房屋貸款一樣,每間銀行的授信條件、額度和利率都有些許差異。提出申請前,建議可以多跟銀行諮詢、多作比較。

(2) 申請

準備申請相關文件後,就可向銀行提出申請:

- 身分證明雙證件(身分證、健保卡、駕照等)正本

- 印章

- 收入證明文件

- 不動產謄本

(3)簽約對保

簽訂合約時,銀行可能會要求法定繼承人需在場,若不能到場須有委託書,或由第三方見證人、律師、法院公證人擔任見證人。

此外,借款人需指定具法定繼承資格之人或第三人(無法定繼承資格之人時)為通知義務人,當借款人往生時,負責通知銀行。

(4) 設定

接著代書會將銀行給的《抵押權設定登記契約書》送去地政事務所,進行抵押權設定作業,通常抵押權設定金額是貸款金額的1.2倍。

(5)撥款

接著銀行會按貸款金額除以貸款總月數計算,按月撥款至借款人的帳戶。

10.以房養老的常見問題

(1)以房養老貸款的擔保品(即房屋)有什麼限制嗎?

以房養老貸款的基本門檻為:擔保品(即房屋)所有權為借款本人單獨持有,且為自住使用。

除此之外,有些銀行還會限制擔保品不得為工業區住宅、套房:

| 銀行 | 擔保品限制 |

| 彰化銀行 | 建物權狀或謄本之登記用途應含有「住」字樣,惟排除本行「小套房貸款作業規範」之定義者,且無借款餘額、無其它他向權力設定。 |

| 土地銀行 | 建物登記用途應含有「住宅」、「商業用」、「農舍」、「公寓」或「住」字樣。 |

| 華南銀行 | 建物用途登記為「住」、「商」、「工」,且可提供本行設定實質第一順位最高限額抵押權。 |

| 兆豐銀行 | 建物謄本登記用途為住、商、公寓或含「住」字樣,惟排除工業區住宅及登記總面積15坪以下小套房,且擔保品座落區域應為本行「個人房屋貸款不動產分區」A+區或A區。 |

(2) 如果借款人生病或住院,以房養老會繼續撥款嗎?

會,除非借款人事先於契約另有約定不同意撥款。

(3) 以房養老貸款,在什麼情況下會停止撥款?

若借款人身故、貸款到期、已撥付本金加計累計掛帳利息達申貸時銀行核定擔保品之放款值時、經合理期間無法聯繫到借款人及不履行或違反與本行簽訂之契約書內容等,就會停止撥款。

(4) 如果以房養老貸款期間,借款人身故怎麼辦?

借款人身故視同契約到期,應由繼承人清償貸款,如果沒有繼承人或是繼承人不清償借款,銀行就會向法院聲請拍賣,處分所得價金優先償還借款本息即相關費用,如有清償不足,則會對借款人遺產追償。

「以房養老」在歐美國家已行之多年,「養兒防老」已不再是唯一選項,膝下無子、或者不想增加子女負擔的年長者,可以選擇將名下的房產抵押給銀行,藉由銀行每個月撥付的養老金,安然度過晚年生活;如果擔心繼承問題,也可以考慮「留房養老」,將房屋的產權跟租金交付信託,每個月收取租金;或者,您也可以選擇好事貸好事貸的「二胎房貸」,不僅審核比銀行寬鬆、貸款額度也比以房養老多。