銀行信用小白是什麼?

簡單的說,沒有辦過信用卡,也沒有跟銀行辦過貸款的人,稱為:信用空白(信用小白),一般來說較常出現在剛出社會的年輕族群,如果是有點年紀的人(35歲以上),就稱為:老白。

信用空白不見得是完全沒跟銀行往來過的人,以下這幾種情況,也可能會造成信用空白:

名下僅有助學貸款:助學貸款不算「個人消費金融貸款」,所以不會影響信

- 名下僅有助學貸款:助學貸款不算「個人消費金融貸款」,所以不會影響信用評分,但如果不繳款之後變成呆帳,就會影響信用評分了。

- 名下有信用卡,但超過一年完全沒有使用:意思就是沒開卡,或是開卡了但完全沒消費使用,持續時間超過一年,也會被歸類為信用空白,但這類的信用空白,在銀行看來是好的。

- 聯徵報告上有一個項目是:「B05授信餘額變動資訊」,這個項目是紀錄你最近五年,在金融機構授信餘額(貸款餘額)的變動資訊,包含房貸、信貸、保證債務、逾期繳款金額與呆帳欠款金額等金額變化,如果近5年內,餘額都是0的話,也會變成信用空白。

- 曾經有信用不良紀錄(信用卡強停,欠款未繳,變成呆帳),欠款繳清後,經過規定的揭露期,就會變成:信用空白。

P.S. 聯徵報告上有一個項目是:「K33」,這個項目是紀錄你申請信用卡時,發卡銀行記錄你的個人基本資料、居住、職業、年收入等資訊,每申請一家信用卡,就會有一筆資訊,這個資訊會跟你的身分證字號一輩子,除非申請更改身分證字號,否則會一直存在,這種情形,就不算完全的信用空白;如果你曾經有信用不良紀錄繳清欠款後,變成信用空白(也就是老白),銀行會依照K33這些資訊,知道你有信用不良紀錄,而不再跟你往來。

※身份證字號一個人一輩子限更改一次,因末8碼有超過3個4,或諧音不雅才能申請更換。

信用小白的認證關鍵─信用報告介紹

所有銀行對於信用的判定基準,都來自聯合徵信中心的「聯徵報告」,也可以稱為「信用報告」,聯徵中心雖成立於民國64年,隨著網路日漸發達,直至民國91年才開始有24小時連線的網路信用查詢服務,記載內容及相關揭露年限也是一再更新修改,評分方式也隨著大數據持續革新,才有今日的面貌。

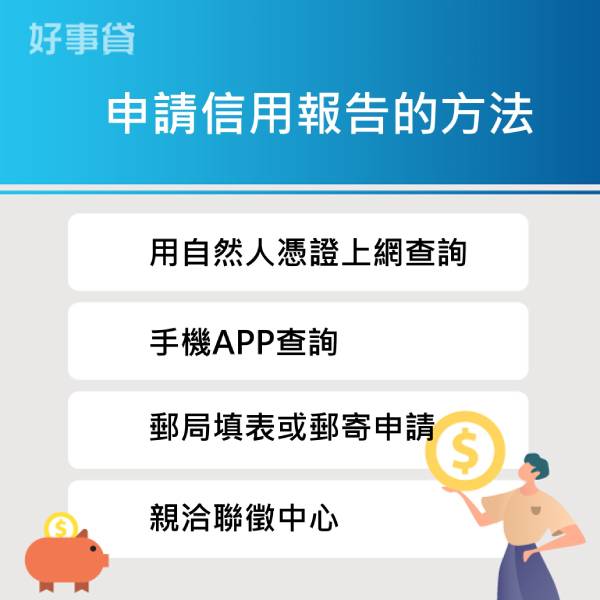

一般民眾可以自行申請自己的信用報告,每人一年有一次免費申請的機會,第二次起一次80元(第3-5種方式是100元),申請方式主要有以下五種:

- 用電腦:可使用自然人憑證在聯徵中心官網上查看,或利用銀行、證券、保險業等金融機構核發的軟體金融憑證來查詢。

- 用手機:手機下載「TW投資人行動網」APP,完成憑證申請即可查看。

- 郵局填表:攜帶雙證件至儲匯窗口辦理,每年度享有1次1份免查詢費。

- 郵寄申請:填寫表格後郵寄到聯徵中心申請。

- 親洽聯徵中心:攜帶雙證件直接至聯徵中心櫃台申請(地址:100台北市中正區重慶南路一段2號16樓)。

※銀行看到的報告內容和你不一樣

你申請到的信用報告,和銀行內部可以看到的內容不一樣,銀行可以看到更多細節,所以或許你認為自己的信用良好,但銀行看到就是有問題,才會造成貸款或信用卡的申請不通過。

信用報告的內容

信用報告的內容主要分為五大部分:

(1)借款資訊:包含本身之借款餘額明細資訊、共同債務/從債務/其他債務資訊,以及借款逾期、催收或呆帳紀錄三部分。

表B1借款餘額明細資訊:提供更及時的每日借款資訊、未結案借款總餘額資訊及計算方式說明(即將月報及日報借款餘額加總),並增列「用途」欄位及「最近一次遲延紀錄及狀態」。

表B2部分是共同債務或擔任保證人或其他債務的信用資訊。

表B3是指仍在揭露期限內的未清償或已清償借款逾期、催收或呆帳紀錄。

(2)信用卡資訊:包含持卡紀錄和帳款資訊。

目前在揭露期限內信用卡之使用狀況及最近12個月信用卡帳款資訊,還有信用卡帳款總餘額,本項金額是將本期應付帳款及未到期待付款兩項金額加總而得之尚未償還信用卡帳款總餘額。

(3)查詢紀錄:包含近1年內「被查詢紀錄」及「自行查詢紀錄」。

被查詢紀錄─揭露查詢日期、查詢機構(包含金融機構、電子支付及電子票證機構)與查詢理由(包含:身分確認資料、原業務往來(含帳戶管理)、新業務申請、公開資訊、其他/取得當事人同意、其他/依法令規定、原存款戶、新存款開戶等理由)

自行查詢紀錄─書面查詢和線上查詢都會記錄

(4)信用分數:除了分數之外,還有圖表百分位區間,可輕易看出自己贏過多少人,分數落在哪個區間。

「200至800分」:為實際評分,分數愈高代表信用愈好。

「此次暫時無法評分」:近1年內僅有學貸者、受監護宣告者、信用資料不足、信用資料有爭議者,聯徵中心將暫不予以評分。

「200分」:為固定評分,指受評對象雖有信用不良紀錄,但仍有其他的正常信用交易紀錄,金融機構願意與其往來,聯徵中心就會給予固定分數,並非實際評分。

(5)通報紀錄:如果有被內政部警政署刑事警察局、金融機構、電子支付或電子票證機構等任一單位通報為警示帳戶或詐騙通報案件,就會以類似附件的方式,另外獨立分開列印「通報案件」紀錄資訊,提供給當事人自身檢視。

※信用評分的組成,近一年的紀錄佔70%,前四年的紀錄佔30%

台灣有半數民眾是信用小白?

只要年滿20歲,就會有個人的信用報告,但根據世界銀行2018年的統計,全台灣竟有高達48%的民眾是信用小白!這個數據出乎大家的意料之外,但仔細分析哪些人是信用小白的主要族群就不太意外。

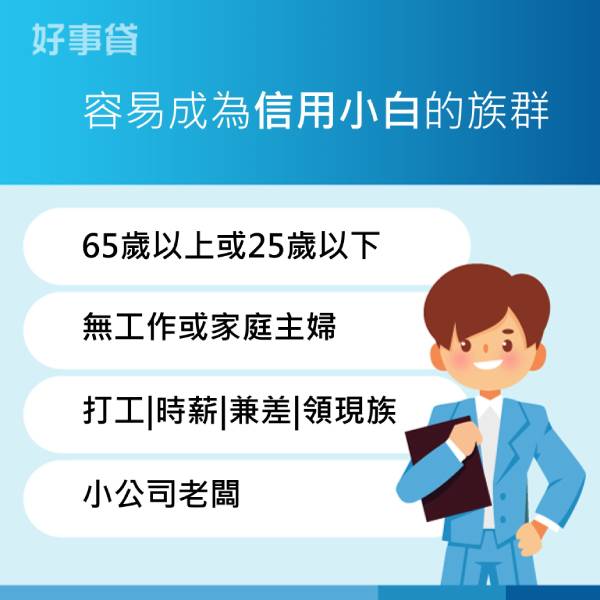

- 65歲以上民眾:以前金融產業不發達,大多使用現金交易,長輩們也覺得不需要特別改變消費習慣。

- 大學生或剛出社會的年輕人:一般來說賺錢的能力較弱,銀行核發信用卡或貸款的意願較低。

- 家庭主婦:銀行不會管先生是否將薪水全部上繳,家庭主婦就是完全看不見收入來源。

- 打工族、時薪族、兼差族、領現族:上述這些族群,雖然有收入,但不固定、不穩定,也是銀行不喜歡的族群。

- 小公司的老闆:公司規模要達到百人以上,才能稱為中型企業,在台灣,85%都是中小企業,這些小公司要跟銀行貸款很困難,負責人幾乎都是現金往來,加上老闆的收入也不固定,也是銀行不愛的族群。

上述這五大類族群,差不多已涵蓋超過半數的民眾,再扣掉孩童,也就不難了解為何有超過半數民眾是信用小白。

為什麼信用小白很難貸款?

根據銀行內部統計,第一次申辦貸款或信用卡的信用小白們,違約的比率偏高,銀行經理也直言:「你會把錢借給一個不認識的人嗎?」對銀行來說,只要不曾往來過的都是新客戶,就是個陌生人,如果要確保能拿回錢,就要詢問曾經借過這個人錢的銀行,看看客戶是不是都有正常還錢?所以各銀行才會那麼看重信用紀錄,因為這是唯一的依據。

所以,沒借過錢、沒有信用記錄的人,銀行無從得知客戶是否會準時還錢,畢竟口說無憑,必須讓證據說話。

我要怎麼擺脫信用小白?教你脫白3招

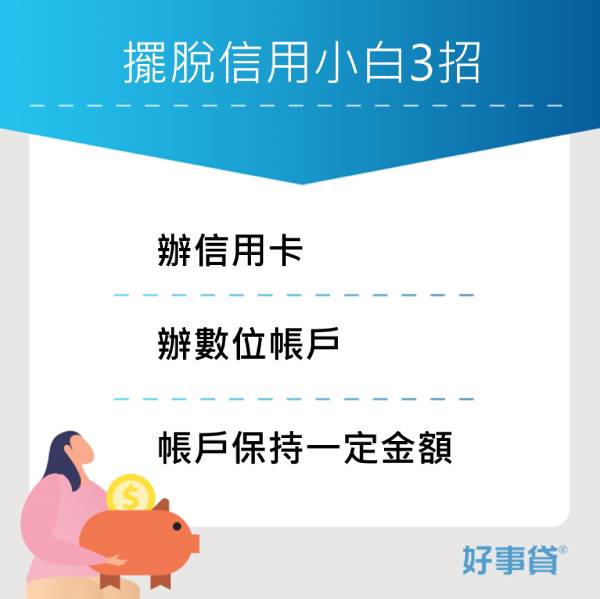

很多人成為信用小白,是因為不知道信用有多重要,良好的信用可以讓你跟銀行的往來暢行無阻,想要擺脫信用小白,就必須和銀行建立正常往來,建立信用主要有這三種方式,你可以選擇自己喜歡、或你覺得較容易做到的方法:

- 辦信用卡:每家銀行的信用卡卡別很多,申請的難易度也有些微差異,一般來說,剛推出的信用卡,為了衝發卡量和市占率,審核標準會稍微寬鬆一點點,可以鎖定新卡或入門卡款來申請,不要一下就想挑戰世界卡、無限卡這種高難度挑戰,就算一開始額度較低,持卡半年後就可以申請額度調升。

- 辦數位帳戶:拜金融科技所賜,除了傳統的一般帳戶外,現在還有數位帳戶、純網銀可以選擇,和一般帳戶的主要差別就是沒有存摺,這些數位帳戶為了吸引客戶,開戶標準會稍寬,據金管會資料統計,全台灣已有832萬個數位帳戶,等於每3個人就有1個,先有數位帳戶,也有助於累積銀行對你的信任。

- 保持一定的帳戶金額:就算利息很低、把錢放在銀行還是比放在家裡安全,放在家裡要擔心被偷、擔心受潮,放保險櫃都不見得可以完全放心,放在銀行有人保管,不見照賠,銀行帳戶最好可以保持5-6位數,也就是1-99萬,最重要的是穩定,這個月放錢,下個月全部花光也是不行的。

幾乎沒人可以一輩子不跟銀行往來,所以培養好的信用是很重要的,貸款跟信用卡要按時還,避免百元提領、預借現金等NG行為,對於累積、維持信用才有幫助。

信用要多久才能累積?有什麼替代方案嗎?

剛申請信用卡或貸款不會馬上產生信用紀錄,大概要三個月後才會開始計算,某些銀行曾針對信用小白、領現族、網拍族推出相關方案,舉例如下:

- 凱基銀行:針對中華電信用戶,只要持有門號正常繳款6個月,就可以用門號辦信貸或信用卡。

- 凱基銀行:針對台灣大車隊的司機,透過大數據分析司機的載客狀況、收入金流提供小額信貸方案。

- 凱基銀行:針對餐廳老闆,與POS點餐系統供應商iCHEF合作,以餐廳營業額、來客數、翻桌率等資料,依餐廳規模最高可貸300萬。

- 國泰世華:針對蝦皮賣家,限20-62歲,賣場開立超過3個月、近3個月訂單超過10筆、月營收超過1萬,提供最高300萬的信貸。

- 融資公司融資公司:融資公司的零卡分期是目前市佔率最大的,與各大電商平台、實體通路合作,讓信用小白,或是信用額度較低的人都可以無卡分期,參照自有的評分系統,提供分期付款的服務。

還有一種最直接的方式,就是申貸時增加保證人,只要這位保證人的信用良好,有固定的薪水收入,就能幫你申請貸款/信用卡加分。

一般保證人:銀行需先找借款人求償,求償後不足的欠款餘額,才能找保證人追討。

連帶保證人:銀行可以同時向借款人跟連帶保證人追討款項。

連帶保證人:銀行可以同時向借款人跟連帶保證人追討款項。

由於金融法規限制,目前銀行要求的保證人都是「一般保證人」,但其他貸款公司要求的可能是連帶保證人,若有機會替人作保,一定要看清楚是哪一種。

銀行貸不到,有其他民間管道嗎?

雖然銀行有針對信用小白或無固定收入者,提供門檻較低的貸款,還是有很多不符資格的民眾被拒之門外,需要民間貸款的幫忙,民間貸款有幾個要注意的地方:

- 貸款公司:股票有上市的大公司,借款比較安全,如好事貸、融資公司、 等

- 貸款利率:關係到你每個月要繳多少錢,法定利率上限是16%

- 貸款年限:依貸款種類不同,還款期間在1-10年不等

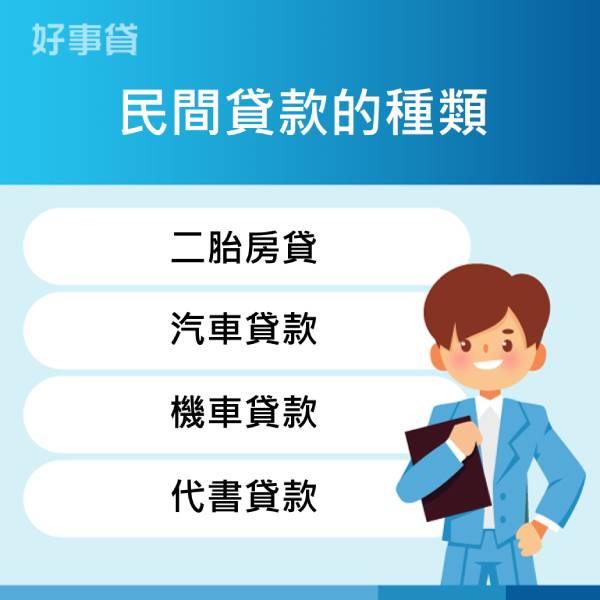

民間貸款通常有這幾個種類:

- 房貸:以二胎房貸為主,好事貸旗下的子公司好事貸公司獨家辦理,沒有收入證明、信用小白都可以辦。

- 車貸:汽車增貸、汽車轉貸都可以,以融資公司 公司為主力,審核也不像銀行那麼嚴格,信用小白也可以順利申請,最高可以核貸到車價的2倍。

- 機車貸:近幾年盛行的貸款選項,針對沒房沒車的族群,用容易入手的機車當作抵押品來借錢,最高額度10萬。

- 代書貸款:講一個好聽的名字,其實就是信貸,金主是不是真的代書也不知道,風險較高,非常不推薦。

信用小白其實是各家銀行都想爭取的潛在客戶,但又怕錢收不回來,所以銀行對信用小白又愛又恨,如果狀況許可,建議可以辦一張基本的信用卡,額度不高也沒關係,一段時間使用一次並正常繳款,就能維持信用良好,日後如果有較大額度的資金需求,也比較容易跟銀行貸款成功。