無論是購買預售屋、老屋、中古屋,買房前要做的功課不少,除了要算準頭期款之外,建議要將房貸額度、利率與月付金試算列入考量,購買預售屋簽約後,遇到銀行貸款成數不足而遭到違約,之前支付訂金如何不被沒收解約呢?不同的房屋類型有不同的價格與貸款成數,可以根據自身的財力與需求做選擇:

| 房屋類型 | 預售屋 | 新成屋 | 中古屋 |

| 優點 | 頭期不用一次繳清、可客製化(客變) | 可即刻入住、議價空間大 | 購置成本低、周邊機能佳 |

| 缺點 | 成品恐不如預期、施工時間不定 | 自備款壓力大 | 房屋老舊 |

| 價格 | 高 | 中 | 低 |

| 貸款成數 | 8成 | 7~8成 | 5~8成 |

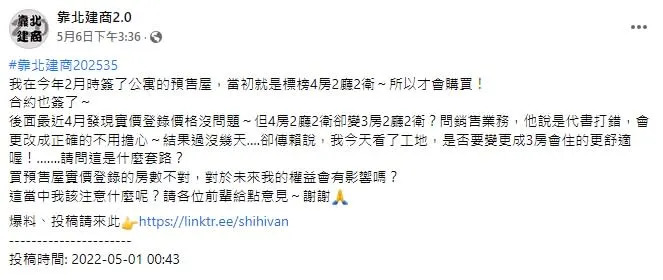

預售屋簽約後直接少1房

一名網友在 《靠北建商2.0》詢問,自己在今年2月份簽約購買公寓式的預售屋,當初建案標榜「4房2廳2衛」所以才會購買,但4月份發現在實價登錄上的格局變成「3房2廳2衛」,硬生生少了1房,詢問房仲一開始是說代書打錯,後續會改為正確格局,但過沒幾天又突然告知「是否要變更成3房,會住的更舒適喔」,讓他懷疑這是什麼套路嗎?同時也擔憂預售屋的實價登錄房數不對,會對未來權益有影響。

消基會房委會委員張欣民表示,預售屋相關的買賣一定是要照契約書內容來走,雖然說可能在實際坪數上沒有短少,但如果和當初契約內容不同,買方是有權要求恢復格局的。

張欣民也強調,購買預售屋最大的買賣風險就是沒有按圖施工或是坪數短少,但由於不是每個消費者都會買房,只能在簽約前再三確認,建商和買方互相都認同後再簽約,盡可能避免發生爭端。

3大房屋類型貸款成數

買賣房子共有三種類型: 預售屋、 新成屋跟中古屋,銀行需要考量房子未來的轉手性和抗跌性,因此不同類型的房屋貸款成數當然也不一樣。

| 房屋類型 | 預售屋 | 新成屋 | 中古屋 |

| 貸款成數 | 8成 | 7~8成 | 5~7成 |

- 預售屋

預售屋它的優點就是:我想要什麼格局,我都可以跟建商說,+建商會依照客人需的需求,去蓋客製化的房屋格局,缺點就是: 買了房子之後,沒有辦法馬上住。

預售屋的價格,正常都會比新成屋高許多,而且房子的品質你也完全看不到,所以在買預售屋的時候,會建議你是選比較有口碑的建商,品質相對是比較有保障的,再者,預售屋的貸款成數一般是成交價格的8成。

- 新成屋

新成屋共分兩種:一種就是建商已經蓋好了,但還沒有賣掉,但必須跟建商購買,另外一種就是投資客的投資物件,它的優點就是,你就可以馬上搬進去住,房子你也看得到,然後缺點就是,價格相對也很高,再者貸款也會有一些些風險。

例如說你的買價是買1,200萬,但是有可能銀行估價只估1,000萬,銀行會用1,000萬去貸給你8成,那就是800萬,換句話說:你的購屋自備款就要準備400萬,這就是貸款額度不足的風險。

- 中古屋

中古屋的話,就比較簡單,因為不是新房子,甚至屋齡是比較久或屋況比較差的房子,當然它的價格也相對的比較便宜,貸款成數也不會像新房子或預售屋那麼高,可以貸到8成,這是買中古屋要考量的。

為了避免房子買貴,建議購屋前,可使用內政部實價登錄2.0查詢附近的房價,現在不僅可以查到詳細的門牌號碼,連預售屋的買賣資訊也可以查到。此外,您也可以先找2~3間銀行針對你想購買的房子進行估價,並針對你的基本條件估算貸款成數,一來可以作為議價的依據,二來也幫助你評估需要準備多少自備款。

房貸成數不足可以解約嗎?

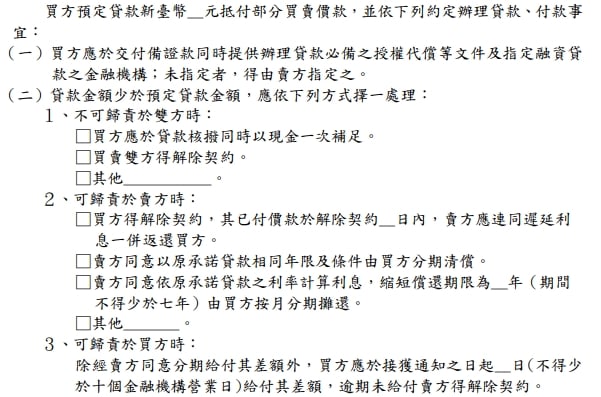

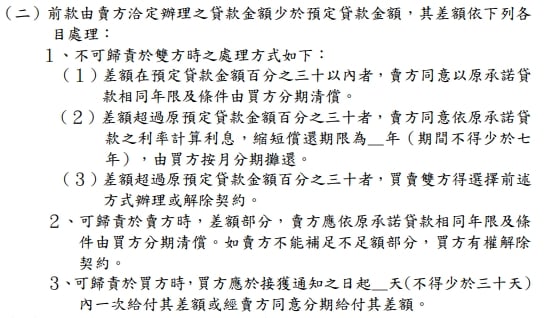

如果你在簽約後,遇到銀行核貸成數不如預期,自備款準備不足違約,那麼你原先支付的訂金也會被沒收。

因此,建議你可以在買賣契約上加註但書:「以房地為擔保設定抵押權,向XX銀行貸款不足成交價O成時,買賣合約自動解除。」這樣萬一真的遇到貸款成數不足時,你就可以在訂金不被沒收的情況下解約。

※建議附註條件要寫清楚,如果只寫「貸款不足O成,買賣合約自動解除。」賣家可能會以信用貸款和汽車貸款也都是「貸款」為由而不認帳喔!

《成屋買賣定型化契約應記載及不得記載事項》

《預售屋買賣定型化契約應記載及不得記載事項》

圖片來源:內政部

新聞出處》東森新聞