台灣的借錢管道繁多,除了銀行貸款之外,民間借錢方式常見的有:融資公司、代辦、代書、當鋪、線上P2P平台等借貸管道。雖然借錢方法簡便且多樣,但是也衍生出許多問題與風險。所以怎麼挑選合法又安全的借錢管道,避免因一時急需資金而落入貸款的陷阱裡,是本篇文章將要告訴你的重點。

1.民間貸款是什麼?

廣泛來說,只要不是向金融機構(包含銀行、郵局、壽險公司、信用合作社、農漁會等)申請貸款,都屬於私人借貸行為,也就是所謂的民間借貸(包含個人對個人,公司對個人)。

2.什麼人需要民間貸款?

通常有資金需求時,我們會以銀行貸款為首要的選擇對象。但是因為銀行貸款流程繁複、條件審核嚴格等因素,導致有以下狀況的民眾會轉向民間借款,其情形如以下所列:

(1)聯徵信用評分偏低

銀行婉拒你的貸款申請主要有三種情況:

- 負債比例過高

所謂的負債比例是指:銀行認定的月收入薪資金額,扣除每月應繳貸款金額,占了薪資收入的比例,這就是負債比,一般銀行接受的負債比是月收入的60%以內,所以,如果你的薪資收入較少,或是負債較高,負債比例超過60%時,銀行就會婉拒你的貸款。

- 信用狀況瑕疵或信用不良

信用不佳的情形,可以分為信用瑕疵與信用不良兩種。兩者最大的差別為嚴重程度上的不同,以下分別敘述這兩種情況的實際構成條件。

- 信用瑕疵:包含貸款或信用卡費遲繳、信用卡繳交最低應繳金額、動用信用卡預借現金、啟用信用卡循環、短期有多家銀行調閱你的聯徵紀錄等,都屬於信用瑕疵。

- 信用不良:貸款無力償還,債權銀行將你列為催收或呆帳戶、信用卡遭銀行強制停卡、就學貸款6個月未繳形成呆帳等情況,或是申請債務協商等,皆屬於信用不良。

- 銀行紀錄空白(信用小白、信用空白)

若是你未曾與銀行有過來往,你的聯徵紀錄會一片空白,即俗稱的信用小白、或信用空白。信用空白的客戶,對銀行來說,屬於高風險客戶,因銀行無法判斷你與銀行往來的紀錄,如果是這種情形,銀行也會婉拒你的貸款申請。

(2)財務狀況偏差

假如你的工作與收入不穩定,無法提出明確的財力證明(如薪資轉帳、扣繳憑單等),而且名下沒有動產或不動產可作抵押借款,銀行會認為你的財務狀況與還款能力仍不夠穩定,這種情況下銀行也會婉拒你的貸款申請。

(3)臨時急需資金週轉

銀行貸款條件審核嚴格,申請流程繁複,所以對於許多急需資金的民眾來說,反而緩不濟急,此時民間貸款會是最好的選擇。

因為上述的原因,反而會讓許多民眾向民間公司申請貸款。民間貸款公司相較於銀行來說,因為有以下的特點,可以滿足急需資金民眾的需求。

- 審核條件寬鬆

民間貸款公司不像銀行審核嚴格,就算你有信用瑕疵或負債比例過高的情況,民間貸款公司還是可以核撥資金給您。

- 撥款速度較快

從申請到撥款的時間約1~3個工作天,最快也有可能於申請當日,就能拿到所需資金。

- 貸款金額較高

以二胎房貸為例,民間融資公司裡的好事貸二胎房貸,貸款成數為不動產鑑價的110%,最高額度為500萬;而銀行的貸款成數為不動產鑑價的90%,額度最高為300萬。

- 有助改善信用評分

因為銀行審核嚴格,貸款成功的機率並不高。假如你有債務整合的需求,你可以申請一筆好事貸的二胎房貸,用來償還多筆較高利率的借款,因為好事貸二胎房貸的借款資訊,是不會在聯徵揭露的,此一方法不僅可以減輕債務壓力,還能用這種方式慢慢提高信用評分分數。

3.民間貸款的管道有哪些?

民間貸款的管道大概可以分為下列幾種:

(1)融資公司

融資公司(如好事貸-好事貸)因法規規定,民眾須透過經銷商才可以向融資公司申請貸款。在功能上融資公司與銀行接近,但條件審核寬鬆許多,是你可以考慮的貸款管道之一。

(2)代書/代辦

代辦與代書的功能就是「金融仲介」,它們可以幫你找尋借貸資金的來源,而這些資金來源有可能是銀行、融資公司或私人金主。

(3)當鋪借款

就是將有價值的動產或不動產,當作抵押品向當舖借出一筆資金。

(4) P2P借貸

P2P為網路借貸平台,借款人與出借人透過P2P平台,滿足雙方的貸款需求。中間省略了銀行、融資公司、代辦代書等中間媒介,可以有效降低貸款相關的手續費。

4.民間貸款的種類與利率

(1)種類

民間貸款的品項多樣,可以申請的種類大概有以下幾項:

- 信用貸款(小額貸款、商品貸款)

- 手機貸款

- 證件貸款

- 典當借款

- 客支票貼現

- 汽車融資

- 機車融資

- 土地貸款(土地一、二、三胎貸款)

- 房屋貸款(房屋一、二、三胎貸款)

(2)利率

民間貸款的利率依種類大概可以劃分為四個區塊,如以下所整理。

- 土地貸款月利率約:0.9%~3%

- 汽機車貸款月利率:2%~4%

- 信用貸款月利率約:2%~4%

- 當鋪二胎月利率約:1.5%~2.5%

以上利率都是以月利率計算。若是以信用貸款月利率2%~4%為例,換算成年利率約在24%~48%之間。而政府法定的貸款年利率為16%。由以上可知,民間貸款的利率不僅沒有一定的標準,而且利率的計算方式,更是遠遠超過政府的法定利率,因此如何選擇合法又安全的民間貸款,是以下所要介紹的重點。

5.選擇民間貸款該注意哪些事?如何挑選合法的民間貸款?

挑選民間貸款前,我們可以先由「注意事項」與「挑選要點」兩方面進行評估:

(1)選擇民間貸款要注意什麼?

- 貸款利率

民間貸款因為不像銀行,受到政府嚴格的法律規範,在利率上幾乎是各個管道自己說了算。因此要選擇民間貸款前,須仔細比較各種管道的利率。秉持多問、多看、多比較的原則就對了。

- 合約內容

銀行貸款的合約內容,都會詳細載明各項條款與規定,因此較能安心選擇;但是民間貸款的合約內容,則會暗藏許多小細節,比如利率以「日利率」計算、巧立名目的收費等陷阱。因此在簽約之前,須謹慎研究合約的內容,才不會平白遭受到損失。

- 收費項目

收費浮濫沒有一定的標準與名稱,也是民間貸款公司最被人詬病的一點。往往這些額外的收費,會造成你貸款時的沉重壓力。所以一定要審慎地多方比較,才能避免被收取不合理的費用。

- 風險安全

假如遇上非法的民間貸款公司,除了財務上的損失外,對於人身安全上也會有相當大的風險顧慮。

(2)如何挑選合法的民間貸款?

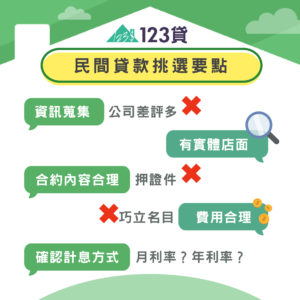

- 廣泛的資訊蒐集

透過網路資訊的蒐集,你可以先判斷這間貸款公司的評價優劣,作出申貸前的事先篩選。

- 是否有實體店面?

網路上有很多一頁式的廣告頁面,這些廣告通常以詐騙居多。因此為避免遇到網路詐騙,須先查證這家貸款公司是不是有實體店面,畢竟跑得了和尚跑不了廟。

- 費用計算合理嗎?

若是遇到申請時須事先收費,或收取許多不合理費用的貸款公司,這些特徵都表示出這家公司是很有問題的。

- 利息會不會太高?

須注意貸款話術中的利率轉換方式,如月利率須再乘12才是年利率。若是高出政府法定利率16%太多者,甚至利率以日計算的貸款方式,都不是正派經營的公司,簡稱:高利貸。

- 合約內容正常嗎?

假如合約內容註明貸款時須押證件、印章、存摺、提款卡等,都不是正常的貸款合約內容。

由以上的要點與注意事項歸納後,我們在挑選民間貸款前,須要掌握以下基本條件:不押證件、不事先收費、不收超過法定利率、要有實體店面等要素,才是正派又合法經營的民間貸款公司。

6.民間貸款Q&A

- Q民間貸款與高利貸的區別?

- A第一時間可以從利率來做判斷,假如遇到貸款利息以不是以年利率計算,而是「日利率」或「月利率」為計息方式;或者超出政府法定年利率16%太多者,基本上你都需要注意與小心。

- Q我已經有向民間公司貸款了,我還能申請好事貸公司的「二胎房貸」嗎?

- A不一定。假如沒有將房屋當作抵押品,是可以向好事貸公司申請二胎房貸的;但如果是你向民間公司已經申請過二胎房貸了,只能請你來電評估解套的方式。

- Q民間貸款我還不出來的話會有什麼結果?

- A民間公司會照著合約內容,向法院聲請拍賣你的貸款抵押品,再依抵押權順位清償債務。

雖然銀行貸款的風險最低,但是因為銀行條件審核嚴格,讓許多有貸款需求的民眾遭到銀行所婉拒,而這些有資金需求的民眾,只能轉向民間貸款尋求資金來源。不過,向民間貸款不一定不好,我們只要謹慎蒐集資訊,做好全面性的比較與評估,再選擇一個最適合自己的貸款管道,相信你我都能順利解決眼前的資金困境。